8 Rozwiązania „Kup teraz, zapłać później” (BNPL), które pomogą Ci rozwinąć firmę

Współczesny świat jest zdominowany przez handel elektroniczny i zakupy w sieci. Każda marka i firma, bez względu na branżę, dąży do uproszczenia i przyspieszenia procesu zakupowego, starając się przekonać użytkownika do sfinalizowania transakcji.

Jednym z rozwiązań, które ma na celu ułatwienie zakupów online, jest koncepcja "Kup teraz, zapłać później" (BNPL). Jej idea polega na tym, aby klient mógł najpierw otrzymać produkt, a dopiero później za niego zapłacić, w terminie, który mu najbardziej odpowiada.

Choć wydaje się to proste, w tle zachodzi szereg procesów, które umożliwiają działanie BNPL i zapewniają bezpieczeństwo transakcji. Zanim jednak przejdziemy do szczegółów, zacznijmy od podstaw.

Czym jest "Kup teraz, zapłać później" (BNPL)?

"Kup teraz, zapłać później" (BNPL) to model zakupów, w którym nabywca ma możliwość zakupu towaru bez konieczności natychmiastowej zapłaty. Zamiast tego, klient zobowiązuje się do uregulowania należności w pełnej wysokości lub w ratach, w określonym terminie.

Skąd bierze się tak szybki wzrost popularności BNPL wśród konsumentów?

Z badań przeprowadzonych przez The Financial Brand w 2022 roku wynika, że aż 45% ankietowanych uważa BNPL za wygodniejszą formę płatności.

Dodatkowo, w większości przypadków płatność jest bezodsetkowa, pod warunkiem dokonania jej w ustalonym czasie.

Opcja płatności w całości lub na raty zazwyczaj zależy od konkretnej firmy lub aplikacji oferującej usługę "kup teraz, zapłać później". Generalnie, istnieją dwa podstawowe rodzaje rozwiązań BNPL:

#1. Pożyczka z opłatą transakcyjną dla sprzedawcy

W tym wariancie BNPL klient nie ponosi kosztów odsetek od zakupu. Opłatę transakcyjną uiszcza sprzedawca firmie, która dostarcza rozwiązanie BNPL.

#2. Pożyczka z odsetkami dla kupującego

W tej opcji firma zewnętrzna udziela klientowi pożyczki na zakup w ramach BNPL, za którą klient płaci odsetki. Dzięki temu sprzedawca nie ponosi żadnych kosztów.

Pożyczka z opłatą transakcyjną jest generalnie korzystniejszym rozwiązaniem, ponieważ jest zazwyczaj tańsza i bardziej opłacalna dla klientów.

Jak działa "Kup teraz, zapłać później"?

W procesie finalizacji zakupów w sklepie internetowym, wśród dostępnych form płatności powinna pojawić się opcja BNPL, jeśli sprzedawca zdecydował się na jej wdrożenie.

Jeśli klient wybierze tę opcję, będzie musiał uiścić niewielką część kwoty od razu, a pozostałą część zapłacić w ratach.

Przykładowo, przy cenie produktu 500 zł i opcji BNPL obejmującej 5 rat, klient zapłaci 100 zł na starcie, a pozostałe 400 zł w czterech ratach.

W przypadku nieterminowej spłaty rat, klient może zostać obciążony wysokimi odsetkami. Istotne jest również to, że korzystanie z BNPL zazwyczaj nie wpływa na ocenę kredytową.

Korzyści z BNPL dla sprzedawców i firm

Metoda płatności BNPL to korzystne rozwiązanie dla klientów, ale jakie korzyści niesie dla akceptantów? Oto niektóre z zalet BNPL dla firm:

#1. Większa wygoda przekłada się na wzrost sprzedaży

Ułatwienie i przyspieszenie procesu zakupowego pozwala klientowi szybko złożyć zamówienie i wrócić do innych zajęć.

Taki sprawny przebieg transakcji buduje pozytywne skojarzenia z marką i zachęca klienta do ponownych zakupów.

Dodatkowo, zmniejsza się odsetek porzucanych koszyków, ponieważ wygoda BNPL daje klientom poczucie, że nie muszą płacić całej kwoty od razu.

#2. Zwiększone zaufanie i lojalność klientów

Możliwość łatwego zaspokojenia potrzeb klienta buduje jego zaufanie do marki.

Klienci, którzy doświadczyli pozytywnych wrażeń zakupowych w Twojej firmie, chętniej będą wracać do sprawdzonych i zaufanych sprzedawców w przyszłości.

Lojalność klientów przekłada się na pozytywne opinie i rekomendacje, co z kolei zwiększa zasięg i sprzedaż.

#3. Łatwiejsze zakupy większych zamówień

Opcja BNPL pozwala uniknąć konieczności płacenia pełnej kwoty za zakup przed otrzymaniem produktów.

Dzięki temu klienci mogą zdecydować się na zakup większej ilości produktów, zamiast odkładać i kupować pojedyncze sztuki.

W rezultacie Twoja firma może sprzedawać więcej produktów o większej wartości, co prowadzi do wzrostu przychodów.

#4. Integracja

Integracja umożliwia szybkie dodanie opcji BNPL do Twojego sklepu internetowego, niezależnie od platformy. To łatwy i szybki proces. W razie problemów większość aplikacji BNPL oferuje wsparcie techniczne.

Mechanizmy ochrony w BNPL dla biznesu

BNPL jest wygodną metodą płatności dla klientów, ale niestety jest również podatna na oszustwa.

Firmy muszą stosować odpowiednie zabezpieczenia, aby chronić swoją reputację i bezpieczeństwo klientów.

Oto niektóre z najczęstszych środków bezpieczeństwa, które firmy powinny stosować przy korzystaniu z BNPL:

- Obserwowanie nietypowych zachowań klientów, takich jak dokonywanie wielu zakupów w krótkim czasie

- Weryfikowanie częstych lub podejrzanych zmian w danych klienta, takich jak hasła czy adresy, poprzez bezpośredni kontakt z użytkownikiem

- Potwierdzanie zamówień bezpośrednio z klientami

- Wdrożenie automatycznych narzędzi do walki z oszustwami, które weryfikują użytkowników przed zakupem

- Używanie identyfikatorów cyfrowych, takich jak numery telefonów, adresy, identyfikatory urządzeń czy adresy e-mail, do weryfikacji tożsamości klienta

- Wykorzystanie uczenia maszynowego i sztucznej inteligencji do weryfikacji danych klienta z innych platform

Wszystkie te środki mają na celu ochronę firmy i klientów przed oszustwami. Konieczne jest jednak ciągłe poszukiwanie lepszych metod zabezpieczeń i protokołów antywłamaniowych, aby BNPL stało się jeszcze bezpieczniejsze.

Znając już podstawowe informacje o BNPL, przyjrzyjmy się najpopularniejszym dostawcom tej usługi.

Affirm

Affirm to popularne rozwiązanie finansowania długoterminowego, wykorzystywane przez sklepy detaliczne z różnych branż.

Z usług Affirm korzystają największe firmy e-commerce, takie jak Amazon, Target i Adidas. Klienci mogą sfinansować zakupy do 17 500 USD z oprocentowaniem od 0% do 30%.

Sprzedawcy mogą korzystać z elastycznej funkcji kasy, aby dostosować opcje BNPL do swoich potrzeb. Klient może wybrać kombinację oprocentowania i terminu spłaty, w zależności od swoich preferencji.

Elastyczne metody BNPL bez opłat za opóźnienia w płatnościach i 0% RRSO są korzystne dla klientów. W Affirm odsetki są stałe i nie rosną w trakcie trwania umowy.

Sezzle

Sezzle to dostawca usług BNPL, który oferuje klientom łatwo dostępne, bezodsetkowe pożyczki.

Sezzle oferuje bardzo proste rozwiązanie BNPL.

Dostępny jest tylko jeden plan płatności z limitem 2500 USD. Klient wpłaca 25% zaliczki przy składaniu zamówienia, a pozostałą kwotę spłaca w trzech ratach w ciągu sześciu tygodni.

Nie ma opłat za opóźnienie w płatnościach, ale klient może przesunąć jedną ratę na późniejszy termin (do 8 tygodni). Zmiana harmonogramu wiąże się jednak z opłatą ok. 5 USD, w zależności od przepisów danego stanu.

Klarna

Klarna to jeden z najpopularniejszych dostawców usług BNPL, któremu zaufało ponad 400 tys. sklepów detalicznych na całym świecie, w tym H&M, Adidas i Petco.

Klarna nie pobiera opłat za spóźnienia i nie nalicza odsetek za krótsze okresy finansowania, o ile raty są spłacane terminowo.

Najbardziej wyróżniającą cechą Klarny jest opcja finansowania z okresem spłaty do 36 miesięcy. W przypadku długoterminowych rozwiązań finansowych, klienci mogą wybierać spośród okresów od 6 miesięcy, z oprocentowaniem od 0% do 29,99%, w zależności od czasu trwania pożyczki.

PayPal Zapłać za 4

PayPal Zapłać za 4 to usługa BNPL oferowana przez PayPal, jedną z największych platform płatności online, co zapewnia jej wiarygodność.

"Zapłać za 4" to krótko terminowe finansowanie z czterema ratami, bez odsetek i dodatkowych opłat.

Jest to jedna z najlepszych opcji "kup teraz, zapłać później" dla mniejszych zakupów o wartości od 30 do 1500 USD. Nie oferuje natomiast opcji długoterminowych pożyczek, ani wyższych limitów zakupów.

Sunbit

Sunbit to unikalne rozwiązanie BNPL, stworzone z myślą o ułatwieniu dostępu do niezbędnych usług i produktów.

Platforma oferuje opcje BNPL dla napraw samochodów, usług dentystycznych, opieki okulistycznej i weterynaryjnej, a także innych podstawowych usług, które mogą być postrzegane jako drogie.

Dzięki Sunbit klienci mogą skorzystać z transakcji BNPL do 10 000 USD z okresem spłaty od 3 do 12 miesięcy. Oprocentowanie waha się od 0% do 35,99%, w zależności od czasu trwania pożyczki, kwoty, zdolności kredytowej klienta i lokalizacji.

Minusem Sunbit jest brak przejrzystości opłat handlowych dla sprzedawców, zanim nie połączą się z platformą.

Afterpay

Afterpay to usługa BNPL dla sprzedawców, którzy chcą oferować krótko terminowe, bezodsetkowe pożyczki.

Sprzedawcy mogą zaoferować swoim klientom rozwiązanie BNPL bez ponoszenia dodatkowych opłat. Klienci mają możliwość spłaty 6-tygodniowej pożyczki w czterech ratach, bez oprocentowania.

Afterpay stosuje inteligentne limity kredytowe, aby pomóc klientom kontrolować wydatki. Nieterminowa spłata rat wiąże się z opłatą za opóźnienie w wysokości od 8 do 25%.

Zip

Zip umożliwia klientom spłatę zakupów w 4 ratach w ciągu 6 tygodni.

Zakupy dokonywane przez klientów nie są obciążone odsetkami. Pobierana jest jednak opłata transakcyjna w wysokości 4 USD za każdy zakup.

Za opóźnione raty pobierana jest opłata w wysokości 7 USD, jeśli płatność nie zostanie dokonana w ciągu 1-2 dni po terminie.

Maksymalny limit wynosi 1500 USD, ale może różnić się w zależności od sprzedawcy. Zip nie sprawdza zdolności kredytowej klienta i nie ma wpływu na ocenę kredytową.

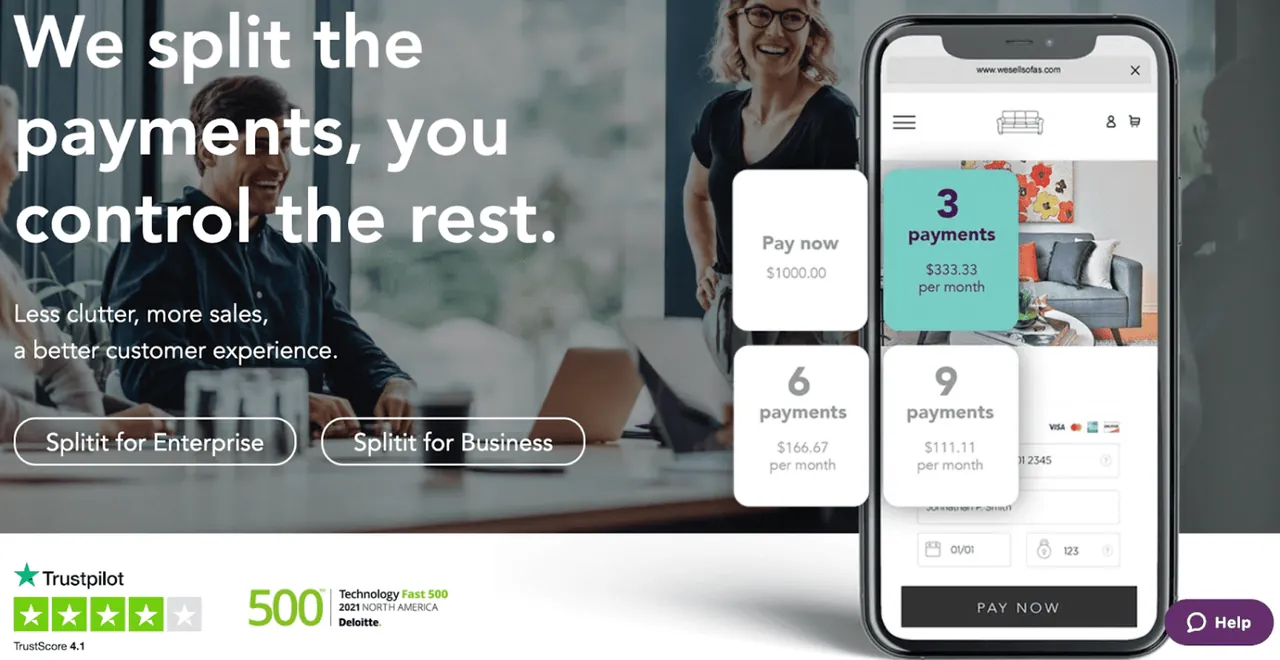

Splitit

Splitit to usługa BNPL, która wymaga posiadania przez klienta karty kredytowej z dostępnym limitem. Sprzedawcy mogą otrzymać zapłatę w całości od razu lub gdy klient dokona płatności.

Splitit pozwala użytkownikom spłacić zakup w 4 ratach bez odsetek. Klient musi mieć wystarczającą ilość środków na karcie kredytowej, aby pokryć całą kwotę zakupu lub spłatę rat.

Splitit oferuje dwa różne plany dla sprzedawców:

Standardowy plan biznesowy – 1,5% kwoty zakupu i 1,50 USD za każdą ratę klienta, a sprzedawca otrzymuje zapłatę, gdy klient reguluje należność.

Plan finansowany przez firmę – 3% kwoty zakupu i 1 USD za każdą ratę klienta, a sprzedawca otrzymuje pełną zapłatę z góry po dokonaniu zakupu.

Podsumowanie

Aplikacje "Kup teraz, zapłać później" skutecznie wspierają rozwój biznesu, ponieważ klienci chętnie korzystają z tego rozwiązania.

Większość usług BNPL gwarantuje sprzedawcom pełną płatność natychmiast po dokonaniu zakupu, podczas gdy klient ma możliwość spłacania rat w dogodnym dla siebie czasie.

Sprzedawcy powinni jednak wziąć pod uwagę środki ochrony i wybrać najlepszą usługę BNPL w oparciu o swój profil działalności i cele.

Warto również zapoznać się z innymi rozwiązaniami w zakresie przetwarzania płatności dla firm internetowych.