Jak zaplanować pożyczki i oszczędności za pomocą funkcji NPER w Excelu

Aby skutecznie zarządzać finansami i osiągnąć zamierzone cele, kluczowe jest staranne planowanie. Bez względu na to, czy chodzi o oszczędzanie na przyszłe wydatki, czy spłatę zaciągniętego kredytu, oszacowanie czasu potrzebnego do realizacji planów finansowych może stanowić wyzwanie.

W takich sytuacjach niezwykle pomocna okazuje się funkcja NPER dostępna w programie Excel. Ta wszechstronna funkcja uwzględnia szereg czynników, takich jak oprocentowanie i kwoty płatności, umożliwiając precyzyjne prognozy finansowe. Poznajmy bliżej zasady działania i niuanse funkcji NPER, abyś mógł podejmować mądre decyzje finansowe.

Czym jest funkcja NPER w Excelu?

NPER to jedna z funkcji finansowych w Excelu, zaprojektowana, by ułatwić dokładne obliczenia finansowe. Akronim NPER oznacza liczbę okresów, czyli liczbę rat lub płatności niezbędnych do osiągnięcia określonego celu finansowego. Funkcja ta opiera się na założeniu regularnych płatności przy stałym oprocentowaniu.

Funkcja NPER wykorzystuje kilka parametrów. Jej składnia prezentuje się następująco:

=NPER(STOPA; PMT; PV; [FV]; [TYP])

- STOPA: Oprocentowanie w każdym okresie, wyrażone w wartości procentowej.

- PMT: Kwota regularnej płatności dokonywanej w każdym okresie.

- PV (wartość obecna): Początkowa kwota inwestycji lub zaciągniętej pożyczki.

- FV (wartość przyszła): Docelowa wartość inwestycji lub pożyczki. Ten parametr jest opcjonalny.

- TYP: Określa, czy płatności są dokonywane na początku (1) czy na końcu okresu (0). Ten parametr również jest opcjonalny.

Pozostawienie parametrów FV i TYP bez podania wartości powoduje, że przyjmą one domyślną wartość zero. Większość instytucji finansowych nalicza odsetki na zakończenie okresu rozliczeniowego, dlatego parametr TYP zazwyczaj pozostawia się pusty. Wartość parametru FV zależy od kontekstu danej sytuacji, co zostanie omówione w dalszej części.

Każdy parametr funkcji NPER ma swoje własne znaczenie i może być pomocny w rozwiązywaniu rzeczywistych problemów finansowych w programie Excel.

Zrozumienie działania funkcji NPER w Excelu

Zasadniczo, funkcja NPER pomaga określić, ile płatności jest potrzebnych, aby zrealizować konkretny cel finansowy. Może to dotyczyć różnych scenariuszy, od oszczędzania na wyjazd wakacyjny, przez spłatę kredytu hipotecznego, po planowanie emerytury.

Aby prawidłowo korzystać z tej funkcji, konieczne jest zrozumienie dwóch kluczowych koncepcji: przepływu środków pieniężnych i interwałów płatności.

Przepływ środków pieniężnych

W funkcji NPER występują trzy parametry powiązane z przepływem środków pieniężnych: kwota płatności w każdym okresie, wartość obecna i wartość przyszła. Ważne jest, aby pamiętać, że nie wszystkie te wartości muszą być dodatnie.

W przypadku konta oszczędnościowego, regularne wpłaty (PMT) oraz początkowa wpłacona kwota (PV) stanowią wydatek. Natomiast przyszła wartość konta oszczędnościowego (FV) to przychód. Wpłacając PMT i PV, zmniejszamy stan naszych środków, a w zamian zyskujemy FV na koncie oszczędnościowym. W związku z tym, parametry PMT i PV należy wprowadzać jako wartości ujemne.

W sytuacji, gdy analizujemy pożyczkę, sytuacja wygląda odwrotnie. Parametr PMT jest dodatni, PV ujemny, a FV wynosi zero. Wyobraźmy sobie, że kwota pożyczki jest na naszym koncie jako wartość obecna. W takim przypadku jesteśmy winni bankowi pieniądze i musimy spłacić pożyczoną kwotę wraz z odsetkami. Dokonujemy regularnych wpłat na konto banku i przestajemy spłacać, gdy zadłużenie osiągnie zero.

Miesięczna rata (PMT) to kwota, którą dodajemy do ujemnej wartości PV, aby osiągnąć zero. Dlatego wartości PMT powinny być dodatnie. Jeśli nie spłacamy pożyczki (PV), kwota naszego zadłużenia będzie stale rosła, co skutkuje coraz większą ujemną wartością.

Interwały płatności

Kolejnym istotnym czynnikiem, który należy wziąć pod uwagę podczas korzystania z funkcji NPER, są odstępy czasu między płatnościami. Zarówno w przypadku pożyczek, jak i kont oszczędnościowych, jedna strona zyskuje więcej niż wpłaciła, kosztem drugiej. Należy tu rozważyć dwa typy interwałów płatności: okres naliczania odsetek i okres płatności.

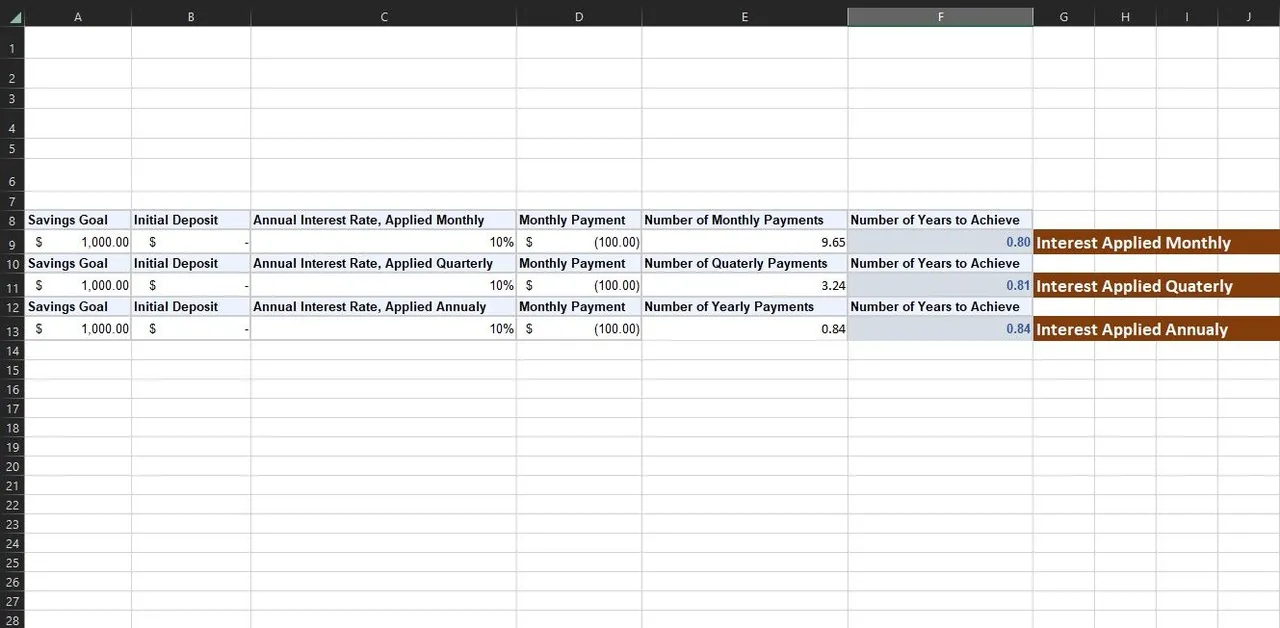

Okres naliczania odsetek to czas, w którym bank nalicza odsetki od pożyczki lub dopisuje odsetki do Twoich oszczędności. Zazwyczaj ma to miejsce co miesiąc, ale może być też co rok. Jeśli bank oferuje 12% roczne oprocentowanie oszczędności i nalicza te odsetki raz w roku, otrzymasz 12% więcej niż kwota początkowa.

Jednak, jeśli bank mówi, że jest to 12% roczne oprocentowanie i dodaje małą część tych odsetek co miesiąc, to nie dzieli po prostu tych 12% na 12 miesięcy i nie dopisuje 1% miesięcznie. Gdy bank dopisuje odsetki miesięcznie, te odsetki również zaczynają generować dodatkowe odsetki (nazywamy to kapitalizacją odsetek). W efekcie, na koniec roku zyskujemy nieco więcej niż 12%, a konkretnie 12,68%.

Choć ta różnica wydaje się niewielka, może mieć istotne znaczenie przy większych kwotach kapitału i w dłuższym okresie czasu.

Okres płatności to częstotliwość, z jaką spłacasz pożyczone pieniądze lub wpłacasz dodatkowe środki na swoje konto oszczędnościowe. Wynik funkcji NPER odnosi się do okresu płatności w parametrze PMT. Jeśli wartość PMT reprezentuje płatność miesięczną, wynik NPER będzie podany w miesiącach. Jeśli wartość PMT jest roczna, wynik będzie w latach.

Okres płatności jest ściśle powiązany z omówionym okresem naliczania odsetek. Częstotliwość, którą wybierzesz dla okresu płatności, powinna odpowiadać częstotliwości naliczania odsetek. Jeśli odsetki są naliczane miesięcznie, wartość miesięcznej raty powinna być wprowadzona jako PMT. W przeciwnym razie wynik NPER nie będzie dokładny.

Praktyczne przykłady zastosowania funkcji NPER w Excelu

Funkcja NPER znajduje zastosowanie w wielu realnych sytuacjach. Rozumiejąc zasadę interwałów płatności i przepływu środków, możesz wykorzystać NPER do obliczenia dowolnego celu finansowego. Przyjrzyjmy się dwóm typowym przykładom.

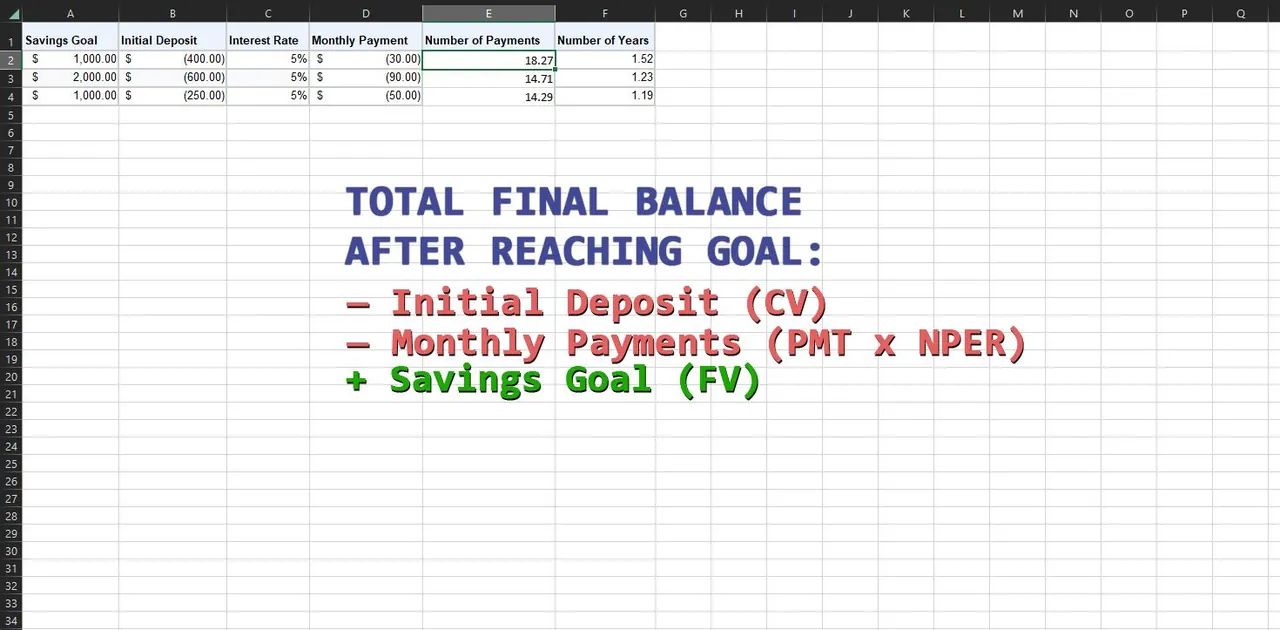

1. Obliczanie oszczędności za pomocą NPER

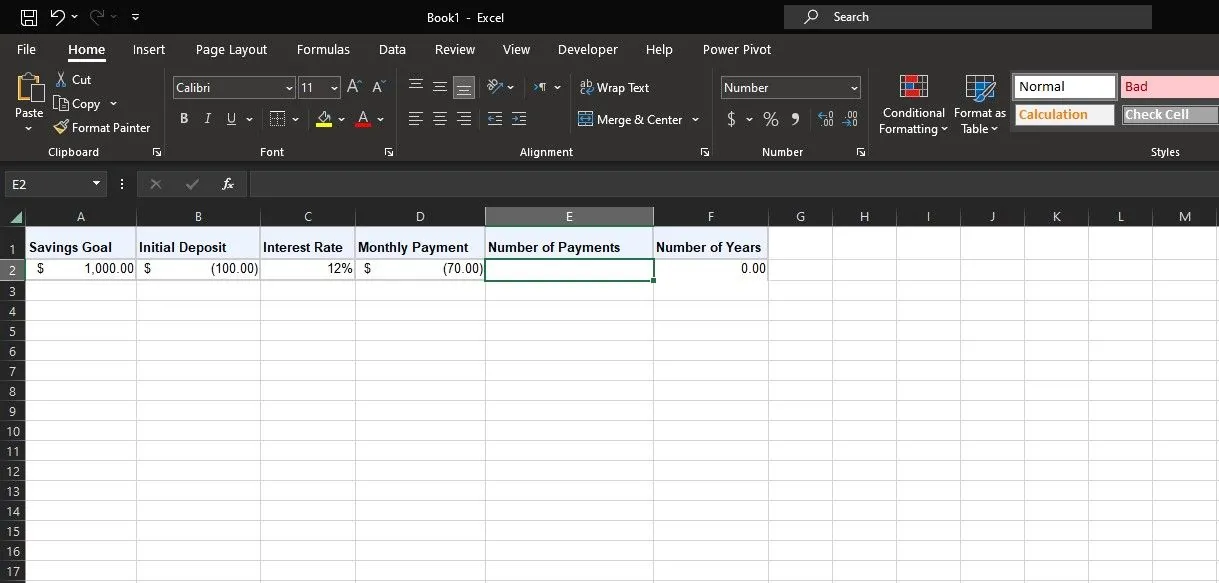

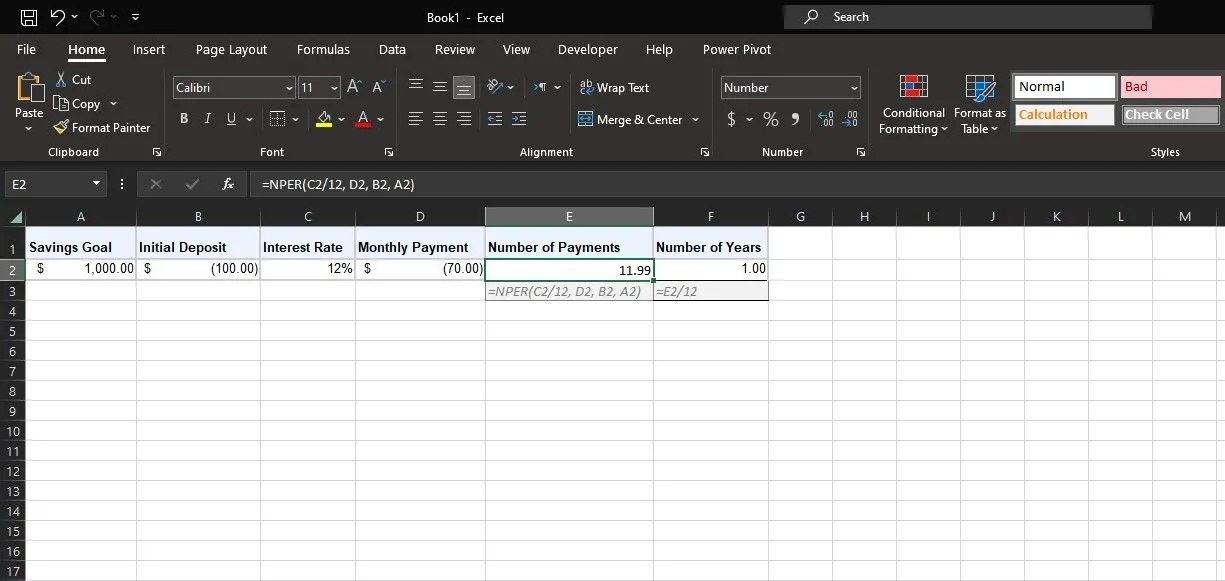

Załóżmy, że chcemy założyć konto oszczędnościowe na wakacje. Szacunkowy koszt wakacji to 1000 USD, a nasz bank oferuje roczne oprocentowanie 12%, z kapitalizacją miesięczną. Mamy więc FV (1000 USD) i stawkę (12%). Dodatkowo, na konto chcemy wpłacić jednorazowo 100 USD (-PV), a następnie wpłacać 70 USD co miesiąc (-PMT).

Możemy użyć funkcji NPER, aby szybko obliczyć, ile czasu zajmie nam osiągnięcie celu oszczędnościowego. Wprowadź wartości do arkusza kalkulacyjnego, jak pokazano powyżej, pamiętając o użyciu wartości ujemnych dla PV i PMT. Następnie wprowadź następującą formułę, aby uzyskać liczbę płatności:

=NPER(C2/12; D2; B2; A2)

W tym wzorze C2 odnosi się do rocznej stopy procentowej. Ponieważ stopa jest kapitalizowana co miesiąc, a PMT jest również miesięczne, formuła dzieli stopę procentową przez 12, aby otrzymać miesięczną stopę. D2 odnosi się do miesięcznej kwoty płatności (PMT). B2 to początkowy depozyt w wysokości 100 USD (PV), a A2 to cel oszczędnościowy (FV).

Możemy również, mając określony cel dla NPER, użyć funkcji Szukaj wyniku w Excelu, aby znaleźć nieznane zmienne, takie jak początkowa kwota jednorazowa (PV) i miesięczna wpłata (PMT).

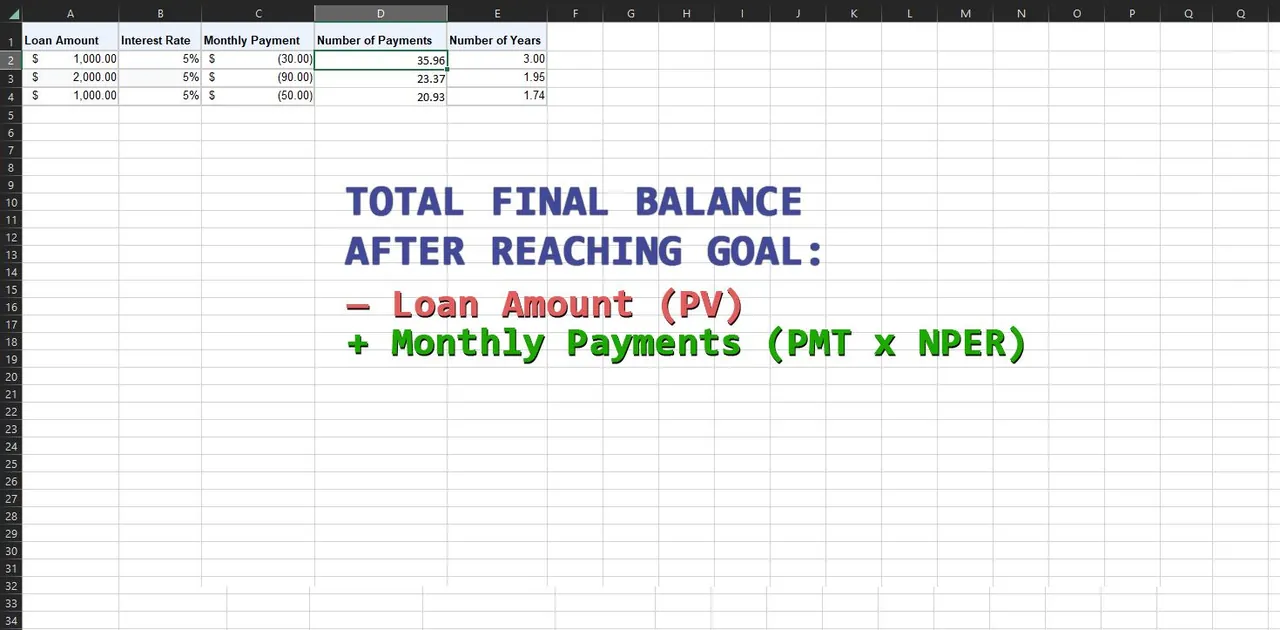

2. Obliczanie spłaty pożyczki za pomocą NPER

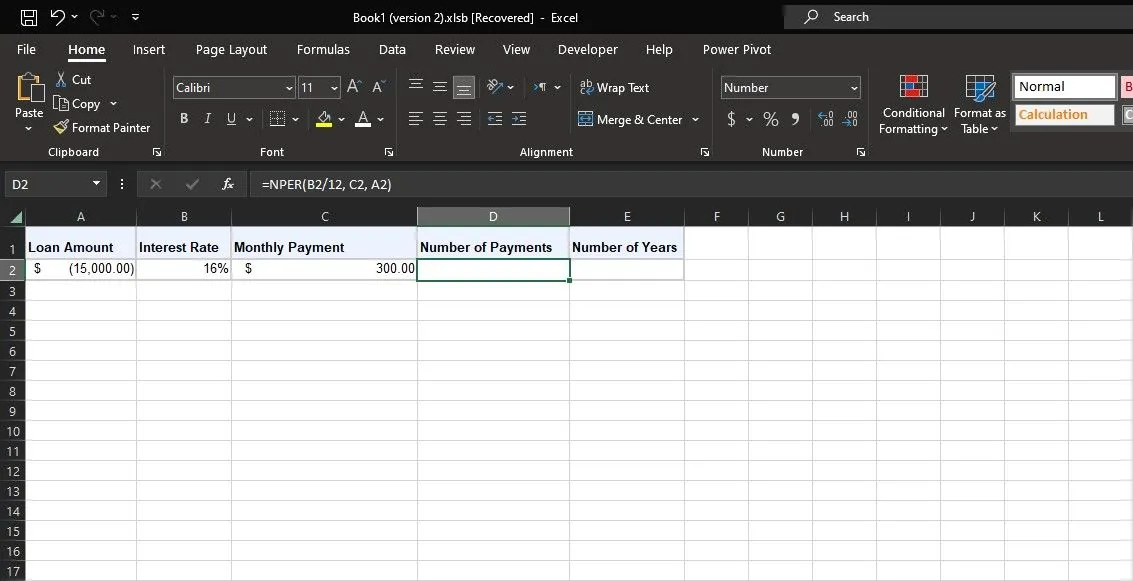

Funkcja NPER w Excelu sprawdza się również w przypadku pożyczek. Rozważmy scenariusz, w którym zaciągamy kredyt samochodowy w wysokości 15 000 USD z roczną stopą procentową 16%, naliczaną miesięcznie. Chcemy, aby nasze miesięczne raty wynosiły 300 USD. Używając funkcji NPER, możemy obliczyć, ile miesięcy zajmie nam spłata pożyczki.

Mamy następujące wartości: PV (-15 000 USD), stawkę (16%) i PMT (300 USD). Użyjmy poniższego wzoru NPER, aby obliczyć liczbę płatności w tym przykładzie:

=NPER(B2/12; C2; A2)

W tym wzorze B2 odnosi się do rocznej stopy procentowej. Ponieważ PMT jest miesięczne, a odsetki naliczane są co miesiąc, formuła dzieli wartość stopy przez 12, aby otrzymać miesięczną stopę procentową. C2 odnosi się do miesięcznych rat (PMT). A2 to PV, czyli ujemna kwota pożyczki. Wartość FV pozostaje pusta, więc formuła zakłada, że wynosi ona zero.

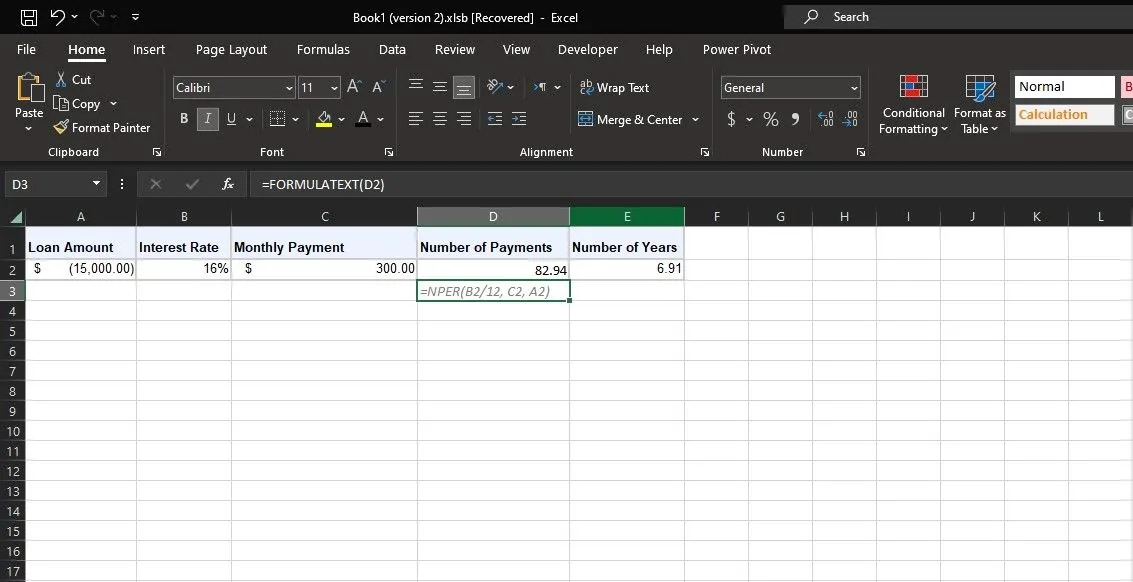

Funkcja NPER zwraca wartość 82,94, co oznacza, że spłata pożyczki zajmie około 83 miesięcy. W sąsiedniej komórce wartość ta jest podzielona przez 12 i okazuje się, że spłata kredytu zajmie siedem lat.

Planowanie celów finansowych z funkcją NPER w Excelu

Funkcja NPER w programie Excel to cenne narzędzie w prognozowaniu finansowym. Umożliwiając obliczenie liczby okresów potrzebnych do osiągnięcia celów związanych z oszczędzaniem lub spłatą pożyczki, NPER daje nam kontrolę nad naszą przyszłością finansową.

Pamiętajmy, że choć funkcja NPER upraszcza złożone obliczenia, kluczowe jest połączenie jej z rozsądną oceną i dostosowaniem do dynamicznych warunków świata finansowego.