Jak obliczyć stopę procentową za pomocą funkcji STAWKA programu Excel

Stopy procentowe stanowią fundament zarządzania finansami, mając wpływ zarówno na zobowiązania kredytowe, jak i na gromadzone oszczędności. Określają one koszt pożyczonego kapitału oraz zyski generowane przez zgromadzone środki.

Narzędziem, które umożliwia precyzyjne wyliczenie tych wartości, jest funkcja STAWKA dostępna w arkuszu kalkulacyjnym Excel. Ułatwia ona planowanie finansowe i podejmowanie przemyślanych decyzji. Metody obliczania stóp procentowych dla kredytów i oszczędności są analogiczne, różnica sprowadza się do ustalenia, kto jest wierzycielem, a kto dłużnikiem.

Zrozumienie mechanizmów oprocentowania pożyczek i oszczędności

Zanim przejdziemy do praktycznego wykorzystania funkcji STAWKA w Excelu, warto wyjaśnić, czym różni się oprocentowanie kredytów od oprocentowania środków na kontach oszczędnościowych.

- Oprocentowanie pożyczek: W przypadku zaciągnięcia kredytu, stopa procentowa określa koszt jego obsługi. Wyrażona jest jako procent od pożyczonej kwoty i doliczana do pierwotnego zobowiązania. Im wyższe oprocentowanie, tym większe koszty ponosi kredytobiorca w całym okresie spłaty.

- Oprocentowanie oszczędności: W sytuacji deponowania środków na koncie oszczędnościowym, stopa procentowa determinuje tempo wzrostu zgromadzonych pieniędzy. Jest ona również wyrażona procentowo, a naliczone odsetki powiększają saldo rachunku w określonych interwałach czasowych.

W istocie konto oszczędnościowe można traktować jako formę pożyczki, gdzie klient powierza środki bankowi, stając się wierzycielem, a bank – dłużnikiem. W związku z tym, im dłużej pieniądze pozostają na koncie, tym większe odsetki są generowane i bank staje się bardziej zadłużony wobec klienta.

Funkcja STAWKA w Excelu

STAWKA to wbudowana funkcja finansowa programu Excel, której zadaniem jest obliczanie stóp procentowych na podstawie innych znanych parametrów finansowych. Jej składnia przedstawia się następująco:

=RATE(nper; pmt; pv; [fv]; [type]; [guess])

Funkcja wymaga wprowadzenia trzech podstawowych argumentów:

- NPER (liczba okresów): Określa całkowitą liczbę okresów płatności. Mogą to być miesiące, lata lub inne jednostki czasu.

- PMT (płatność): To kwota regularnej płatności, dokonywanej lub otrzymywanej w każdym okresie. W przypadku pożyczek (spłat) przyjmuje wartość ujemną, natomiast dla oszczędności (wpłat) - dodatnią.

- PV (wartość bieżąca): Oznacza kwotę początkową zaangażowanych środków.

Funkcja STAWKA posiada również trzy argumenty opcjonalne:

- FV (wartość przyszła): To docelowa wartość inwestycji lub pożyczki. W przypadku pominięcia tego parametru, funkcja STAWKA przyjmie, że wartość przyszła wynosi zero i obliczy odsetki od kredytu.

- Typ: Wskazuje termin dokonywania płatności. Domyślnie przyjmuje wartość 0, co oznacza płatności na koniec okresu. Wartość 1 informuje, że płatności następują na początku każdego okresu.

- Zgadnij: Jest to szacunkowa wartość stopy procentowej, która stanowi punkt wyjścia dla obliczeń funkcji STAWKA. Domyślna wartość tego parametru wynosi 10%.

Na podstawie wprowadzonych danych funkcja STAWKA wylicza stopę procentową niezbędną do osiągnięcia określonej przyszłej wartości. Należy zaznaczyć, że funkcja ta zwraca stałą stopę procentową i nie umożliwia obliczeń uwzględniających kapitalizację odsetek.

Osobom stawiającym pierwsze kroki w finansach w Excelu zaleca się rozpoczęcie od funkcji NPER, która pozwala zrozumieć okresy spłaty kredytów i oszczędności.

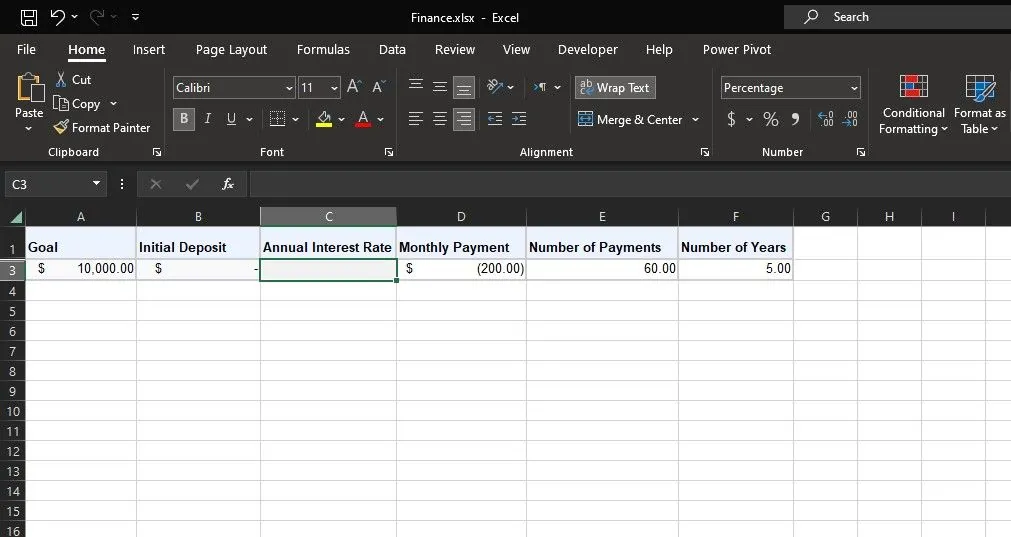

Przykład 1: Obliczanie oprocentowania kredytu

Załóżmy, że planujesz zaciągnąć kredyt w wysokości 10 000 zł z miesięczną ratą 200 zł i okresem spłaty 5 lat. Chcemy obliczyć stopę procentową tego kredytu. W tym przypadku wartości PMT, NPER i PV będą wynosić odpowiednio: ujemną kwotę raty miesięcznej, liczbę miesięcznych rat oraz kwotę pożyczki.

Aby szybko obliczyć oprocentowanie kredytu, możemy skorzystać z funkcji STAWKA w następujący sposób:

=RATE(E3; D3; A3)

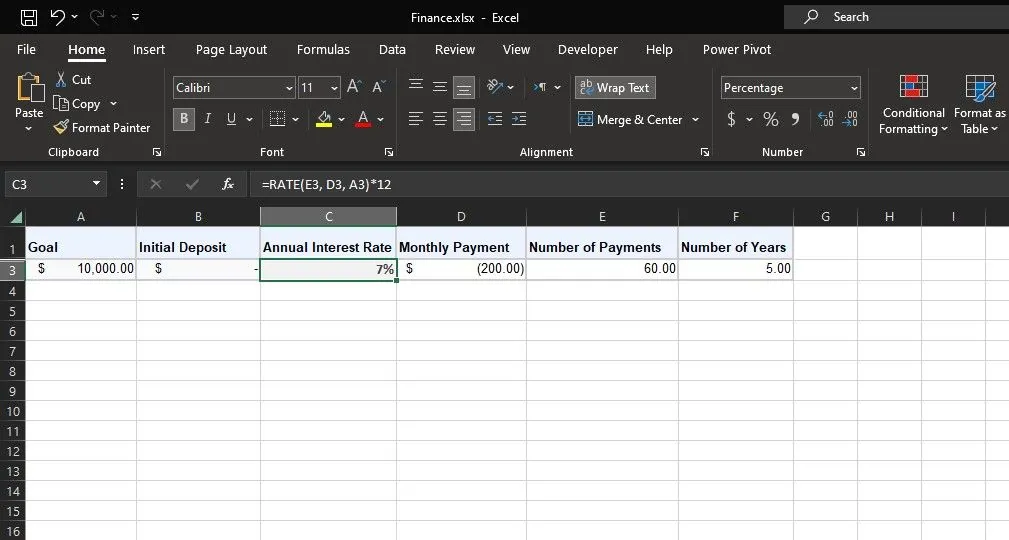

W wyniku otrzymamy miesięczną stopę procentową. Aby obliczyć stopę roczną, należy pomnożyć wynik przez 12:

=RATE(E3; D3; A3)*12

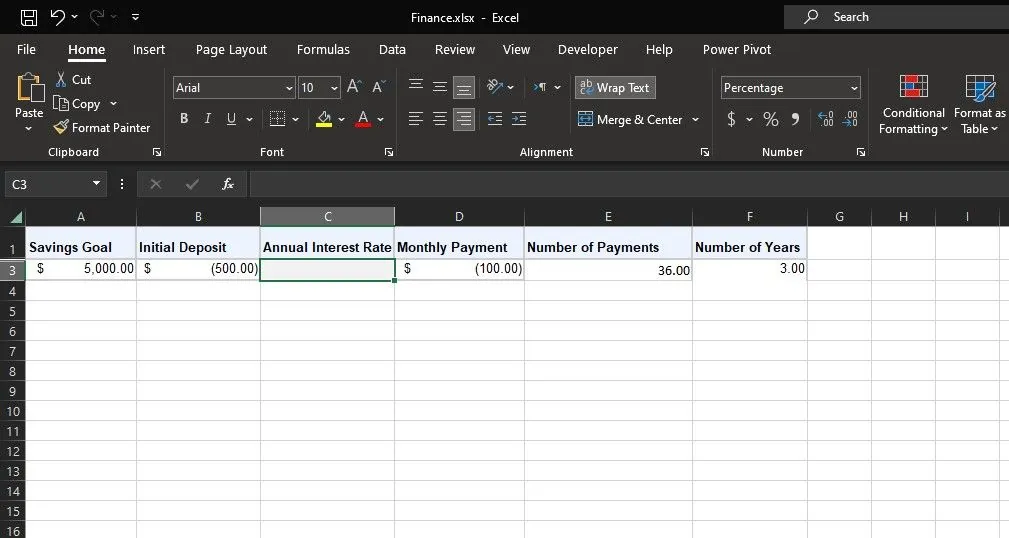

Przykład 2: Obliczanie stopy procentowej oszczędności

Załóżmy, że chcemy zgromadzić 5000 zł, wpłacając co miesiąc 100 zł przez 3 lata, przy czym na początek wpłaciliśmy 200 zł. W tym przypadku dysponujemy czterema argumentami: PMT, NPER, PV i FV. Będą to odpowiednio: ujemna kwota miesięcznej wpłaty, liczba miesięcznych wpłat, ujemna wpłata początkowa oraz docelowa kwota oszczędności.

Aby poznać stopę procentową niezbędną do osiągnięcia celu oszczędnościowego, możemy skorzystać z funkcji STAWKA w następujący sposób:

=RATE(E3; D3; B3; A3)

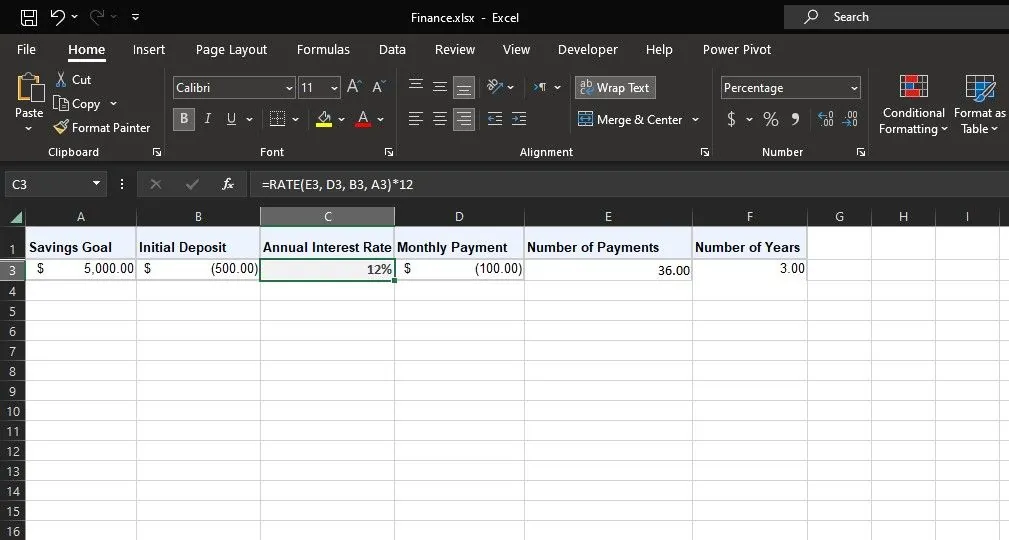

Otrzymamy miesięczną stopę procentową. Aby uzyskać stopę roczną, należy pomnożyć ją przez 12:

=RATE(E3; D3; B3; A3)*12

Kontroluj swoje finanse z funkcją STAWKA w Excelu

Funkcja STAWKA w Excelu stanowi niezastąpione narzędzie dla osób zarządzających kredytami lub oszczędnościami. Upraszcza skomplikowane obliczenia stóp procentowych, ułatwiając podejmowanie świadomych decyzji finansowych.

Dzięki zrozumieniu działania tej funkcji można skuteczniej zarządzać własnymi finansami, mając pewność, że dysponujemy pełną wiedzą o stawkach procentowych, które mają wpływ na nasze pieniądze. Niezależnie od tego, czy planujemy zaciągnięcie kredytu, czy pomnażanie oszczędności, funkcja STAWKA programu Excel powinna być podstawowym elementem naszego arsenału narzędzi finansowych.