Staranne planowanie jest niezbędne, aby mieć pewność, że osiągniesz swoje cele finansowe. Niezależnie od tego, czy oszczędzasz na przyszły zakup, czy zarządzasz pożyczką, obliczenie czasu potrzebnego do osiągnięcia celu może być trudne.

W tym miejscu do gry wchodzi funkcja NPER programu Excel. Funkcja ta uwzględnia różne zmienne, takie jak stopy procentowe i kwoty płatności, aby uzyskać potrzebną prognozę finansową. Zagłębmy się w podstawy i zawiłości funkcji NPER i umożliwimy Ci podejmowanie świadomych decyzji finansowych.

Spis treści:

Co to jest funkcja NPER w programie Excel?

NPER to jedna z funkcji finansowych Excela, zaprojektowana, aby pomóc Ci w dokonaniu precyzyjnych obliczeń finansowych. NPER oznacza liczbę okresów, odnoszącą się do okresów płatności wymaganych do osiągnięcia celu finansowego. Funkcja zakłada stałe płatności przy stałej stopie procentowej.

Funkcja NPER przyjmuje kilka parametrów, a składnia jest następująca:

=NPER(RATE, PMT, PV, [FV], [type])

- STOPA: Stopa procentowa za każdy okres w procentach.

- PMT: Stała płatność dokonywana w każdym okresie.

- PV (wartość bieżąca): początkowa lub bieżąca kwota inwestycji lub pożyczki.

- FV (Wartość przyszła): Pożądana przyszła lub docelowa wartość inwestycji lub pożyczki. Jest to parametr opcjonalny.

- Typ: Wskazuje, czy płatności są należne na początku (1) czy na końcu każdego okresu (0). Jest to parametr opcjonalny.

Pozostawienie parametrów FV i type pustych ustawia je na domyślne zero. Ponieważ większość banków nalicza odsetki na koniec każdego okresu rozliczeniowego, parametr typu zwykle pozostaje pusty. Wartość, którą umieścisz w FV, zależy od kontekstu, który omówimy pokrótce.

Oprócz typu każdy parametr funkcji NPER ma własną funkcję, która może pomóc w rozwiązywaniu rzeczywistych problemów finansowych w programie Excel.

Zrozumienie funkcji NPER w Excelu

Zasadniczo funkcja NPER pomaga określić, ile płatności potrzebujesz, aby osiągnąć konkretny cel finansowy. Może to obejmować dowolny scenariusz, od oszczędzania na wakacje, spłatę kredytu hipotecznego lub planowanie emerytury.

Aby poprawnie korzystać z tej funkcji, musisz zrozumieć dwa podstawowe pojęcia: przepływ waluty i interwały płatności.

Przepływ waluty

W funkcji NPER znajdują się trzy parametry walutowe: płatność dokonywana w każdym okresie, wartość bieżąca i wartość przyszła. Ważną informacją jest to, że nie wszystkie te wartości są dodatnie.

Na koncie oszczędnościowym płatności dokonywane w każdym okresie (PMT) oraz początkowa kwota ryczałtowa (PV) stanowią wydatki. Natomiast przyszła wartość konta oszczędnościowego (FV) stanowi przychód. Tracisz PMT i PV ze swoich kieszeni, aby zyskać FV na koncie oszczędnościowym. Dlatego należy wprowadzić PMT i PV jako wartości ujemne.

Odwrotnie jest w przypadku pożyczek. W przypadku pożyczki PMT jest dodatnie, PV jest ujemne, a FV wynosi zero. Wyobraź sobie konto bankowe, na którym jest kwota kredytu jako wartość bieżąca. W tym przypadku jesteś winien bankowi i musisz spłacić kwotę pożyczki wraz z odsetkami. Dokonujesz miesięcznych wpłat na konto banku i przestajesz spłacać, gdy kwota zadłużenia osiągnie zero.

Płatność dokonywana co miesiąc (PMT) to kwota, którą przyczyniasz się do ujemnego PV, aby osiągnąć zero. Dlatego wartości PMT powinny być dodatnie. Jeśli nie spłacisz pożyczki otrzymanej od banku (PV), będzie ona stale rosła, co spowoduje większą liczbę ujemną.

Interwały płatności

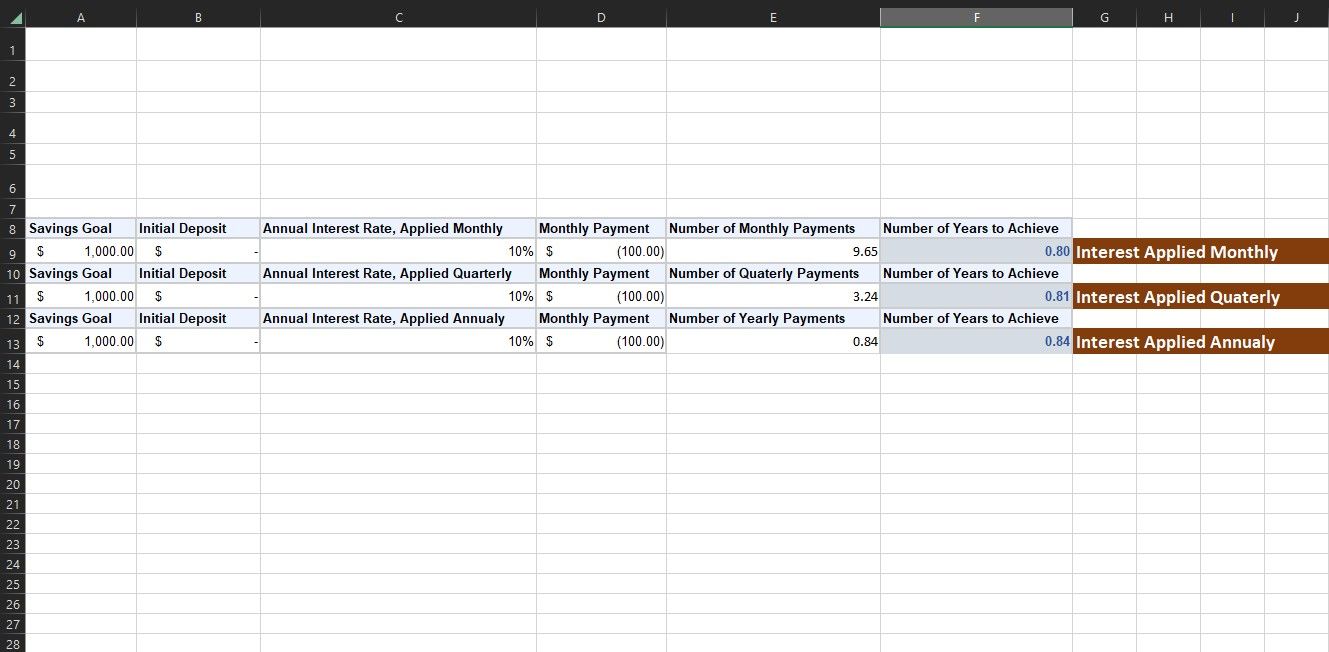

Kolejnym istotnym czynnikiem, który należy wziąć pod uwagę podczas korzystania z NPER, jest odstęp między płatnościami. Zarówno w pożyczkach, jak i na rachunkach oszczędnościowych jedna strona otrzymuje więcej, niż dała, kosztem drugiej strony. Należy tu wziąć pod uwagę dwa interwały płatności: okres odsetkowy i okres płatności.

Okres odsetkowy odnosi się do okresu, w którym bank nalicza odsetki od kredytu lub płaci odsetki od Twoich oszczędności. Zwykle dzieje się to co miesiąc, ale może też być co roku. Jeśli bank twierdzi, że przyzna Ci 12% oprocentowania Twoich oszczędności i dolicza te odsetki raz w roku, pod koniec roku, otrzymasz 12% więcej od pierwotnego depozytu.

Ale jeśli mówią, że jest to 12% rocznych odsetek i co miesiąc dodają trochę, to nie dzielą po prostu tych 12% przez 12 miesięcy i dają ci 1% co miesiąc. Kiedy bank co miesiąc dolicza niewielkie odsetki, odsetki również zaczynają naliczać własne odsetki (nazywa się to odsetkami składanymi). Zatem na koniec roku zarabiasz nieco ponad 12%, a konkretnie 12,68%.

Chociaż różnica wydaje się nieistotna, może mieć istotne znaczenie przy większych kwotach kapitału w dłuższych okresach czasu.

Okres płatności odnosi się do częstotliwości, z jaką spłacasz pożyczone pieniądze lub wpłacasz dodatkowe pieniądze do swoich oszczędności. Dane wyjściowe funkcji NPER odnoszą się do okresu płatności w PMT. Jeśli wartość wpisana w PMT jest płacona co miesiąc, wówczas wynik NPER jest wyrażony w miesiącach. Jeśli wprowadzona wartość jest roczna, wynik będzie podany w latach.

Okres spłaty idzie w parze z tym, co mówiliśmy o okresie odsetkowym. Częstotliwość, jaką wybierzesz dla okresu płatności, powinna odpowiadać częstotliwości stopy procentowej, z którą masz do czynienia. Jeśli więc odsetki naliczane są co miesiąc, wartość miesięcznej płatności należy wprowadzić jako PMT. W przeciwnym razie wynik NPER nie będzie dokładny.

Przykłady z życia wzięte z wykorzystaniem funkcji NPER w programie Excel

Funkcja NPER sprawdza się w różnych rzeczywistych scenariuszach. Przy prawidłowym zrozumieniu interwałów płatności i przepływu walut możesz użyć NPER do obliczenia dowolnego celu finansowego. Przyjrzyjmy się dwóm typowym przykładom.

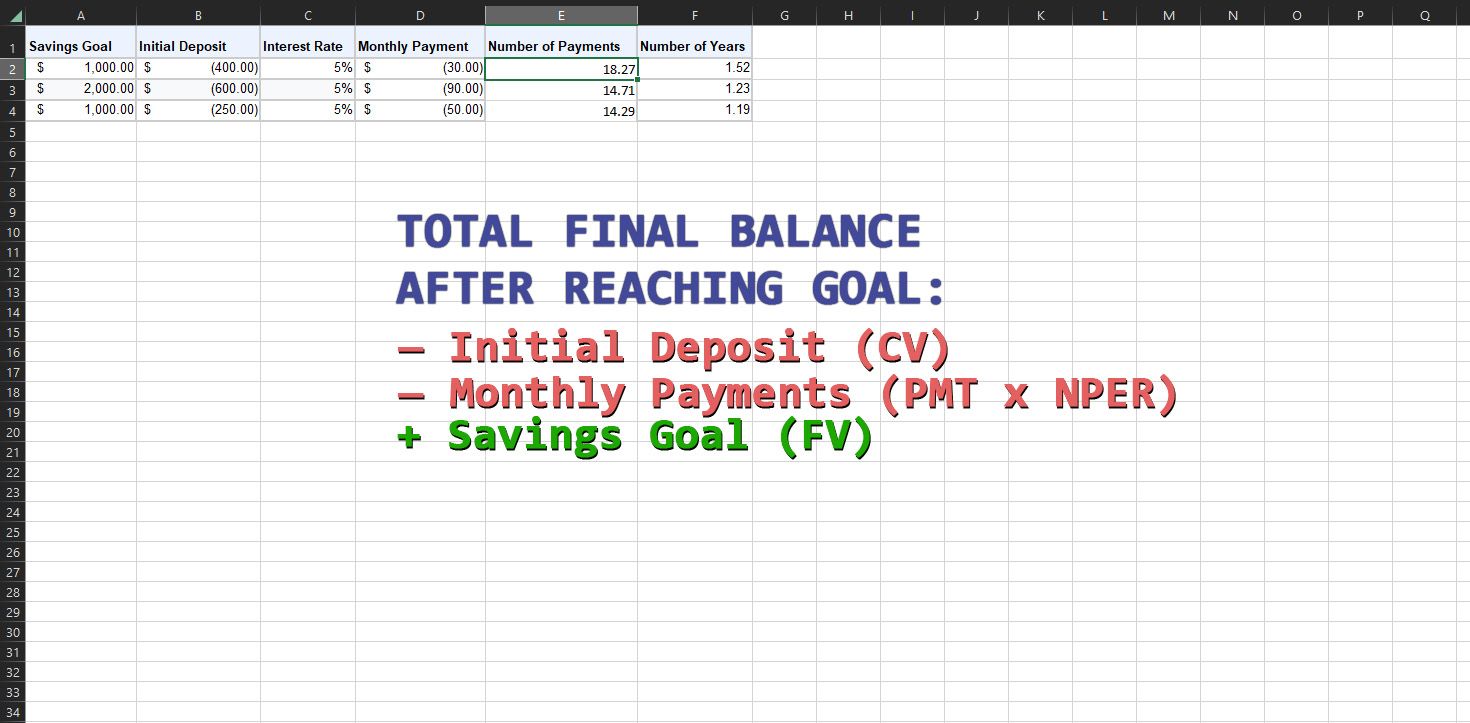

1. Użyj NPER do obliczenia oszczędności

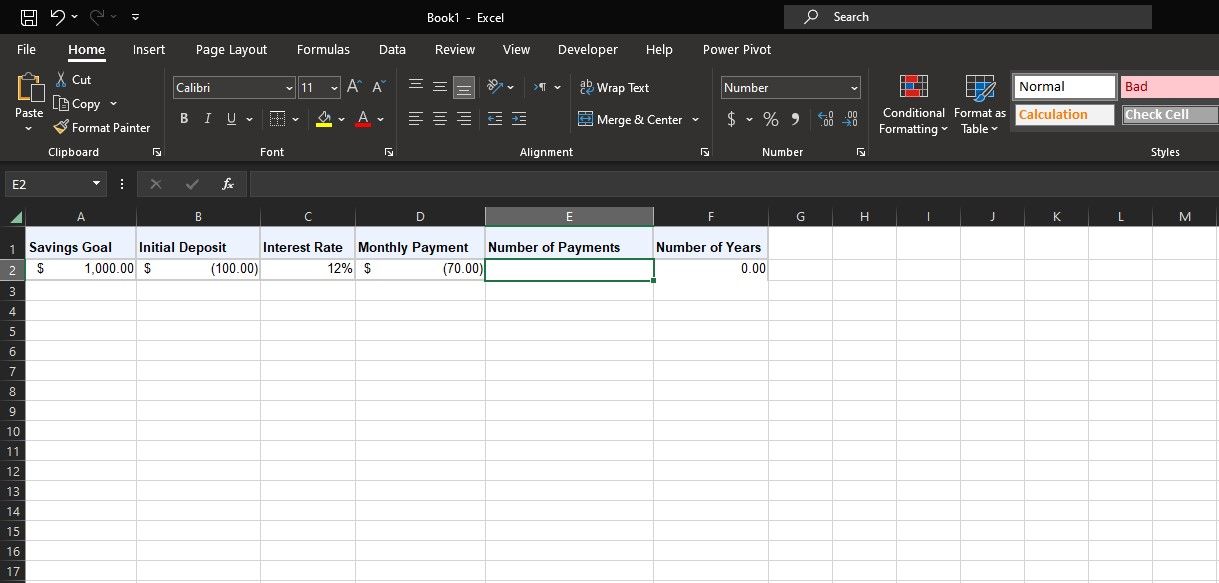

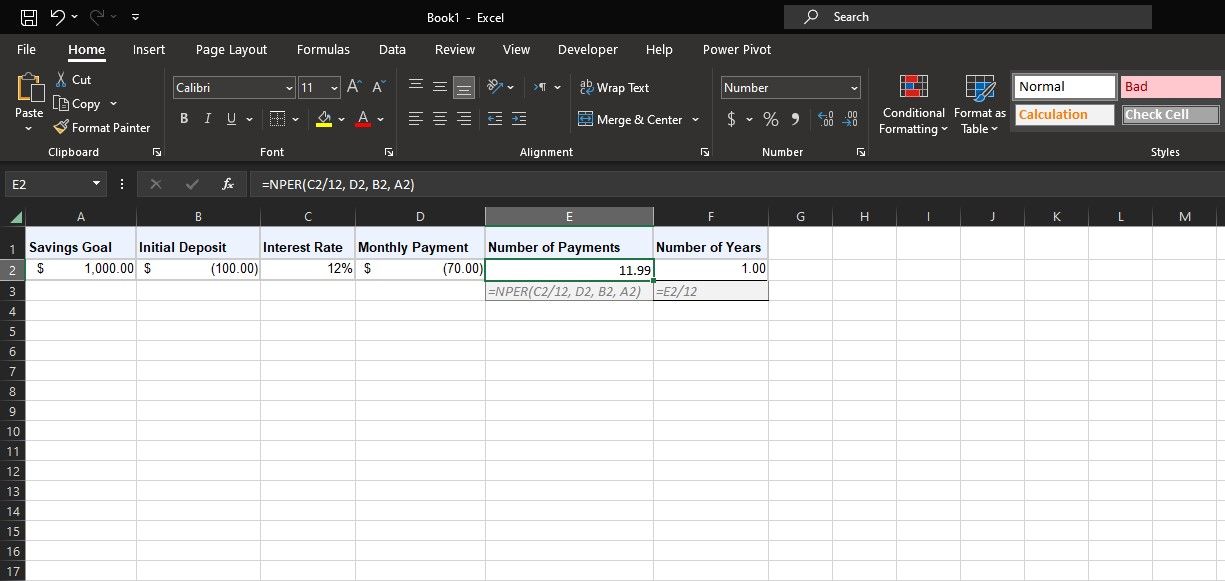

Załóżmy, że chcesz założyć konto oszczędnościowe na wakacje. Szacujesz, że wakacje będą kosztować 1000 dolarów, a Twój bank oferuje roczną stopę procentową w wysokości 12%, płatną co miesiąc. Jak na razie masz FV (1000 USD) i stawkę (12%). Załóżmy, że chcesz wpłacić na konto kwotę ryczałtową w wysokości 100 USD (-PV), a następnie płacić 70 USD miesięcznie (-PMT).

Możesz użyć funkcji NPER, aby szybko obliczyć, ile czasu zajmie Ci osiągnięcie celu oszczędnościowego. Wprowadź wartości do arkusza kalkulacyjnego, takiego jak powyższy, i pamiętaj, aby użyć wartości ujemnych dla PV i PMT. Następnie wpisz poniższą formułę, aby uzyskać liczbę płatności:

=NPER(C2/12, D2, B2, A2)

W tym wzorze C2 odnosi się do rocznej stopy procentowej. Ponieważ stopa jest stosowana co miesiąc, a PMT jest również miesięczna, formuła dzieli stopę procentową przez 12, aby otrzymać stopę miesięczną. D2 odnosi się do miesięcznej kwoty płatności (PMT). B2 to początkowy depozyt w wysokości 100 $ (PV), a A2 to cel oszczędnościowy (FV).

Alternatywnie, jeśli masz konkretny cel dla NPER, możesz użyć funkcji Goal Seek w Excelu, aby znaleźć nieznane zmienne, takie jak początkowa kwota ryczałtowa (PV) i płatności miesięczne (PMT).

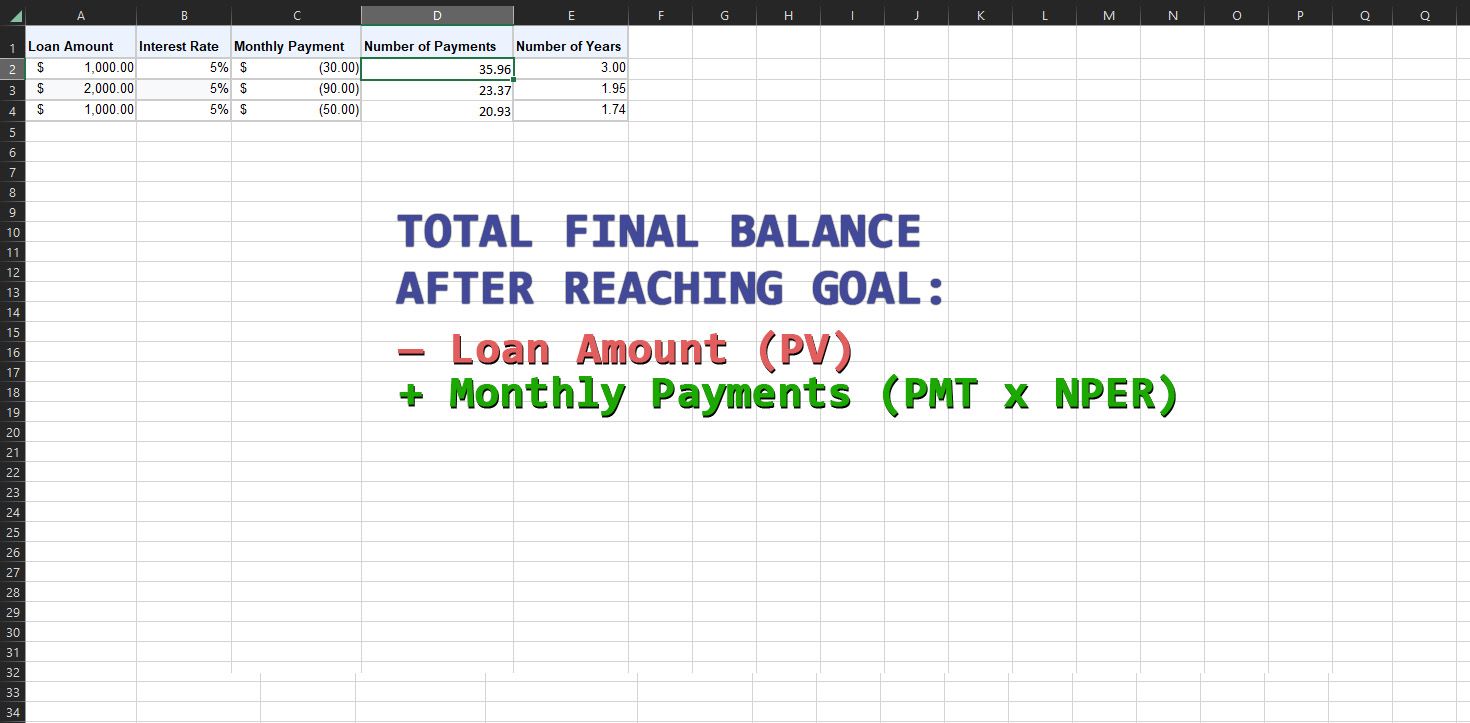

2. Użyj NPER do obliczenia pożyczek

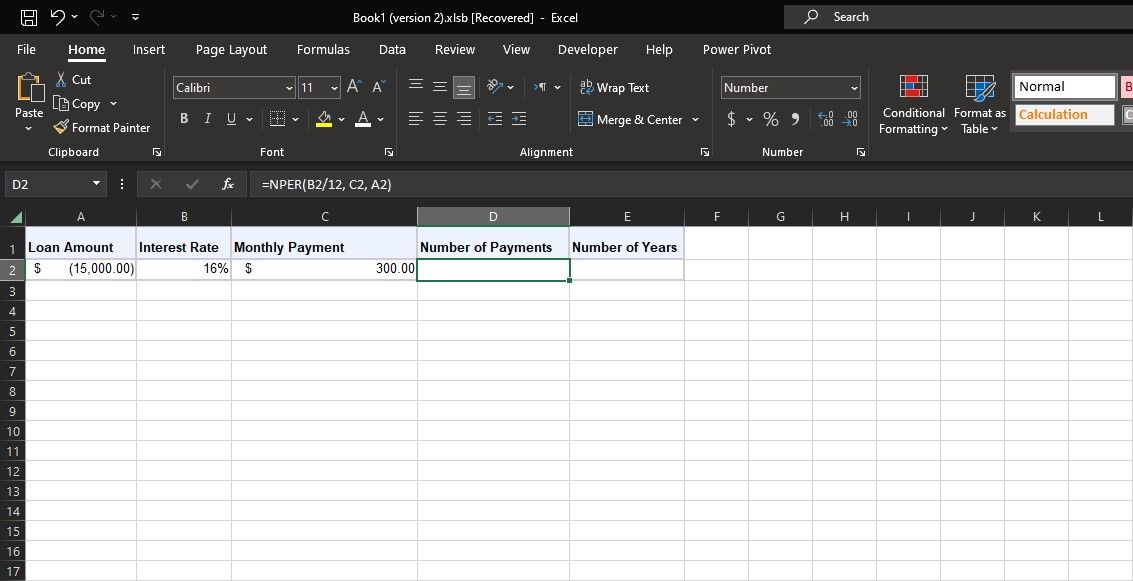

Funkcja NPER programu Excel ma również zastosowanie w przypadku pożyczek. Rozważmy scenariusz, w którym zaciągasz kredyt samochodowy w wysokości 15 000 USD z rocznym oprocentowaniem w wysokości 16% naliczanym miesięcznie. Chcesz utrzymać swoje miesięczne płatności na poziomie 300 USD. Korzystając z funkcji NPER, możesz określić, ile miesięcy zajmie Ci spłata pożyczki.

Masz wartości PV (-15 000 USD), stawkę (16%) i PMT (300 USD). Użyj poniższego wzoru NPER, aby obliczyć liczbę płatności w tym przykładzie:

=NPER(B2/12, C2, A2)

W tym wzorze B2 odnosi się do rocznej stopy procentowej. Ponieważ PMT jest wyrażona w miesiącach, a odsetki naliczane są co miesiąc, formuła dzieli tę kwotę przez 12, aby otrzymać miesięczne odsetki. C2 odnosi się do płatności miesięcznych (PMT). A2 to PV, czyli ujemna kwota pożyczki. FV pozostaje puste, więc formuła poprawnie zakłada, że wynosi zero.

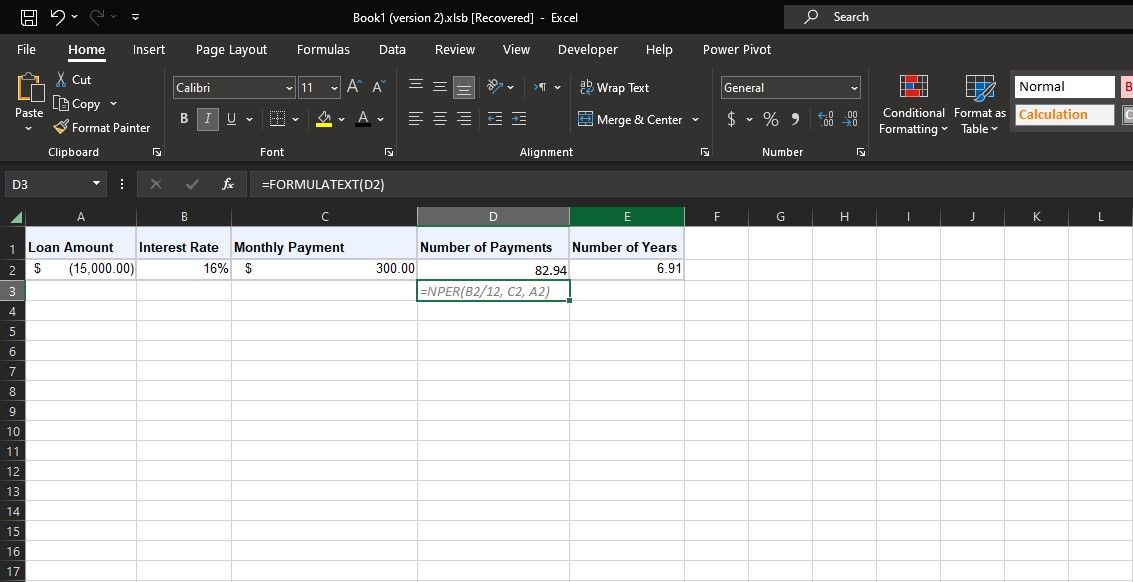

NPER generuje 82,94, co oznacza, że spłata pożyczki zajmie około 83 miesięcy. Sąsiednia komórka dzieli tę kwotę przez 12 i stwierdza, że spłata pożyczki zajmie siedem lat.

Zaplanuj swoje cele finansowe za pomocą NPER w Excelu

Funkcja NPER w programie Excel jest cennym sprzymierzeńcem Twoich prognoz finansowych. Umożliwiając obliczenie liczby okresów płatności potrzebnych do osiągnięcia celów związanych z oszczędzaniem lub pożyczką, NPER umożliwia Ci przejęcie kontroli nad swoją przyszłością finansową.

Pamiętaj, że chociaż funkcja NPER upraszcza złożone obliczenia, nadal kluczowe znaczenie ma połączenie jej z rozsądną oceną i dostosowaniem do dynamicznego charakteru finansów w świecie rzeczywistym.