Sprawdzanie wyników kredytowych jest łatwe dzięki tym 8 narzędziom

Czy zdajesz sobie sprawę, że regularne monitorowanie Twojej zdolności kredytowej może faktycznie przyczynić się do jej poprawy?

To prawda! Wczesne wykrycie nagłego spadku oceny kredytowej, zwłaszcza gdy nie ma ku temu oczywistego powodu, może sygnalizować potencjalne oszustwo lub błąd. Szybka reakcja w takiej sytuacji pozwoli Ci uniknąć poważniejszych konsekwencji. W ten sposób jesteś bardziej świadomy niż 54% dorosłych, którzy rzadko lub wcale sprawdzają swoje raporty kredytowe.

W obecnych czasach uzyskanie wglądu w jeden z najistotniejszych wskaźników Twojej sytuacji finansowej – ocenę kredytową – jest niezwykle proste. Świadomość swojej oceny kredytowej to podstawa, jeśli zamierzasz zawnioskować o kredyt hipoteczny, samochodowy czy jakikolwiek inny. Dzięki temu dowiesz się, czy masz szansę na uzyskanie pożyczki i jakie warunki Ci zostaną zaproponowane, w tym oprocentowanie. Krótko mówiąc, Twoja ocena kredytowa jest odzwierciedleniem Twojej wiarygodności jako pożyczkobiorcy.

Czym właściwie jest ocena kredytowa?

Ocena kredytowa to trzycyfrowa liczba, zazwyczaj oscylująca w przedziale od 300 do 850, wynikająca z analizy historii Twojego kredytowego profilu. Dla potencjalnych pożyczkodawców stanowi ona wskazówkę, jak rzetelnie spłacasz swoje zobowiązania finansowe i jak ryzykowna jest decyzja o udzieleniu Ci pożyczki. Przy ustalaniu oceny bierze się pod uwagę różnorodne czynniki, takie jak terminowość spłat, historia płatności, wcześniejsze zadłużenie, staż kredytowy i inne elementy.

Im wyższa ocena, tym większe prawdopodobieństwo, że pożyczkodawca zgodzi się udzielić Ci środków. Natomiast niska ocena kredytowa może skutkować odrzuceniem wniosku o pożyczkę, kredyt hipoteczny, a nawet jeśli otrzymasz akceptację, poniesiesz wyższe koszty odsetek. Twoja ocena kredytowa jest istotna nie tylko dla Ciebie, ale także może mieć wpływ na decyzje podejmowane przez potencjalnych pracodawców, wynajmujących mieszkania czy firmy ubezpieczeniowe.

Zakres punktacji może różnić się w zależności od modelu obliczeniowego oraz biura kredytowego, które go stosuje. Najczęściej używane są dwa modele – FICO i VantageScore, oraz trzy biura kredytowe: Experian, Equifax i Transunion. Większość pożyczkodawców opiera swoje decyzje na modelu FICO – nawet do 90% z nich go używa.

Oba modele wykazują wiele cech wspólnych. Przykładowo, zakres punktacji w obu przypadkach rozciąga się od 300 do 850. Historia płatności stanowi kluczowy element wpływający na ocenę kredytową, niezależnie od modelu. Główna różnica między nimi polega na tym, w jaki sposób przypisują wagę poszczególnym czynnikom przy ocenie Twojej wiarygodności finansowej.

Jak obliczana jest ocena kredytowa?

Przy obliczaniu oceny kredytowej, modele FICO i VantageScore biorą pod uwagę wiele aspektów Twojego profilu kredytowego. Model FICO został wprowadzony przez Fair Isaac Corporation w 1989 roku, podczas gdy VantageScore powstał w 2006 roku we współpracy z trzema głównymi biurami kredytowymi. Różne metody obliczeniowe prowadzą do tego, że wyniki mogą się nieznacznie różnić.

Oto czynniki, które są brane pod uwagę przez model FICO:

- Długość historii kredytowej: okres, w którym korzystasz z produktów kredytowych, stanowi około 15% Twojej oceny.

- Historia spłat: odzwierciedla Twoją terminowość spłat wcześniejszych zobowiązań i ma wpływ na 35% Twojej oceny.

- Rodzaje kredytów: różnorodność Twoich produktów kredytowych, takich jak pożyczki ratalne, karty kredytowe, kredyty hipoteczne, stanowi około 10% oceny.

- Aktualne zadłużenie: pokazuje całkowitą kwotę wykorzystywanego kredytu w stosunku do dostępnego limitu i stanowi 30% Twojej oceny.

- Nowe kredyty: częstotliwość otwierania nowych rachunków kredytowych i składania wniosków kredytowych, to około 10% oceny.

Biura kredytowe korzystające z modelu VantageScore, biorą pod uwagę następujące aspekty:

- Bardzo wysoki wpływ: Historia spłat jest najważniejszym czynnikiem oceny.

- Bardzo wysoki wpływ: Następny istotny element to stopień wykorzystania limitu kredytowego.

- Bardzo wysoki wpływ: Wiek i rodzaj posiadanych kredytów to kolejne kluczowe czynniki.

- Umiarkowany wpływ: Suma zadłużenia również ma znaczenie.

- Mniejszy wpływ: Dostępna kwota kredytu to czynnik o mniejszym znaczeniu.

- Mniejszy wpływ: Ostatnie aktywności i zapytania kredytowe mają najmniejszy wpływ na ocenę.

Który z tych modeli powinieneś brać pod uwagę? Najlepiej monitorować oba, aby mieć pełen obraz swojej sytuacji kredytowej. Nie jesteśmy w stanie przewidzieć, który model wybierze potencjalny pożyczkodawca, dlatego warto śledzić oba. Takie podejście pomaga w podejmowaniu świadomych decyzji finansowych.

Wbrew obiegowej opinii, sprawdzanie własnej zdolności kredytowej nie obniża jej. Inne czynniki, które nie wpływają na Twoją ocenę, to m.in. rasa, wiek, dochód, stan cywilny, status konta emerytalnego, wyznanie, narodowość, majątek, wykształcenie, płeć, orientacja polityczna, historia zatrudnienia, zawód, miejsce zamieszkania czy pracodawca. Regularne monitorowanie Twojej zdolności kredytowej przynosi liczne korzyści.

Więc jak możesz sprawdzić swoją ocenę? Czy istnieją narzędzia, które mogą Ci w tym pomóc?

Dzięki nowoczesnym technologiom dostępne są narzędzia, które umożliwiają łatwe śledzenie i monitorowanie Twojej zdolności kredytowej. Poniżej znajdziesz listę ośmiu przydatnych narzędzi:

Experian

To narzędzie udostępniane jest przez Experian, jedno z trzech głównych biur kredytowych, które monitorują zmiany w Twoim profilu kredytowym. Oferują porady dotyczące poprawy zdolności kredytowej, narzędzia analityczne, raporty kredytowe i usługi dla klientów na całym świecie.

Experian, z siedzibą w Dublinie w Irlandii, oferuje bezpłatną i płatną wersję swojej aplikacji. W bezpłatnej wersji (Creditworks Basic) raz w miesiącu otrzymasz raport kredytowy oraz wynik FICO. W wersji płatnej (Creditworks Premium) uzyskasz kompletny pakiet, który obejmuje monitorowanie kredytu.

Najważniejsza zaleta: Otrzymasz comiesięczny wynik FICO, aktualizowany co 30 dni w oparciu o informacje z raportu kredytowego Experian.

Equifax

Narzędzie pochodzi od firmy Equifax, globalnego lidera w dostarczaniu danych kredytowych, posiadającego miliony klientów. Equifax, z siedzibą w Atlancie (Georgia), posiada oddziały na całym świecie i jest odpowiedzialny za sporządzanie raportów kredytowych w wielu krajach. Za pomocą tego narzędzia możesz otrzymać bezpłatny roczny raport kredytowy. Dostępne są różne plany, w cenie od bezpłatnej do 14,94 USD miesięcznie.

Equifax zapewnia cotygodniowy dostęp do bezpłatnych raportów kredytowych z każdego z trzech głównych biur. Pełny raport kredytowy otrzymujesz raz na trzy miesiące lub gdy do Twojego profilu zostaną dodane nowe informacje.

Najważniejsza zaleta: Equifax oferuje również usługę Business Credit Express, która pozwala na sprawdzenie oceny kredytowej firmy.

Chase

Chase udostępnia bezpłatne narzędzie o nazwie Chase Credit Journey, które pomaga śledzić Twoją ocenę. Dzięki niemu zostaniesz poinformowany o potencjalnym naruszeniu Twoich danych w dark webie oraz otrzymasz powiadomienia chroniące Twoją tożsamość i kredyt.

Narzędzie Chase oferuje również informacje, które pomogą Ci w budowaniu i utrzymywaniu dobrej zdolności kredytowej. Aby uzyskać dostęp do narzędzia, wystarczy zalogować się na swoje konto online Chase – Twoja ocena kredytowa będzie widoczna na stronie głównej. Bezpłatna ocena w Chase Credit Journey jest aktualizowana co tydzień. Wykorzystują oni model VantageScore 3.0 od TransUnion.

Najważniejsza zaleta: Oferuje bezpłatną ochronę przed kradzieżą tożsamości.

CreditWise

CreditWise to bezpłatne narzędzie, które pozwala na monitorowanie kredytu. Dostęp do niego jest możliwy niezależnie od tego, czy jesteś klientem Capital One. Usługa ta wyróżnia się tym, że oferuje cotygodniowy wynik kredytowy od Transunion, co jest częstszą aktualizacją niż standardowy miesięczny przegląd.

Dostępny jest także symulator kredytowy, dzięki któremu możesz przetestować różne scenariusze i zobaczyć, jak mogą wpłynąć na Twoją ocenę.

Creditwise dostarcza cotygodniowy wynik VantageScore w oparciu o informacje z raportu kredytowego TransUnion. Nie jest to wynik FICO, ale daje to ogólny obraz Twojej sytuacji kredytowej.

Najważniejsza zaleta: Skupiają się na monitorowaniu Twojej oceny i raportu kredytowego.

Credit Karma

Credit Karma to bezpłatne narzędzie, które koncentruje się wyłącznie na zagadnieniach związanych z kredytami. Umożliwia sprawdzenie m.in. wskaźnika wykorzystania kredytu, stażu kredytowego i innych istotnych aspektów. Doradza także, jakie zmiany możesz wprowadzić, aby podnieść swoją ocenę. Te pozytywne zmiany mogą podnieść Twój wynik oraz pomóc uniknąć jego obniżenia.

Credit Karma współpracuje z dwoma z trzech biur kredytowych, Equifax i Transunion, aby dostarczać bezpłatne oceny i raporty kredytowe. Korzystają z modelu VantageScore 3.0 do obliczania Twojej oceny.

Najważniejsza zaleta: Aplikacja oferuje narzędzie do kwestionowania informacji w raporcie kredytowym oraz umożliwia oszacowanie szans na uzyskanie kredytu.

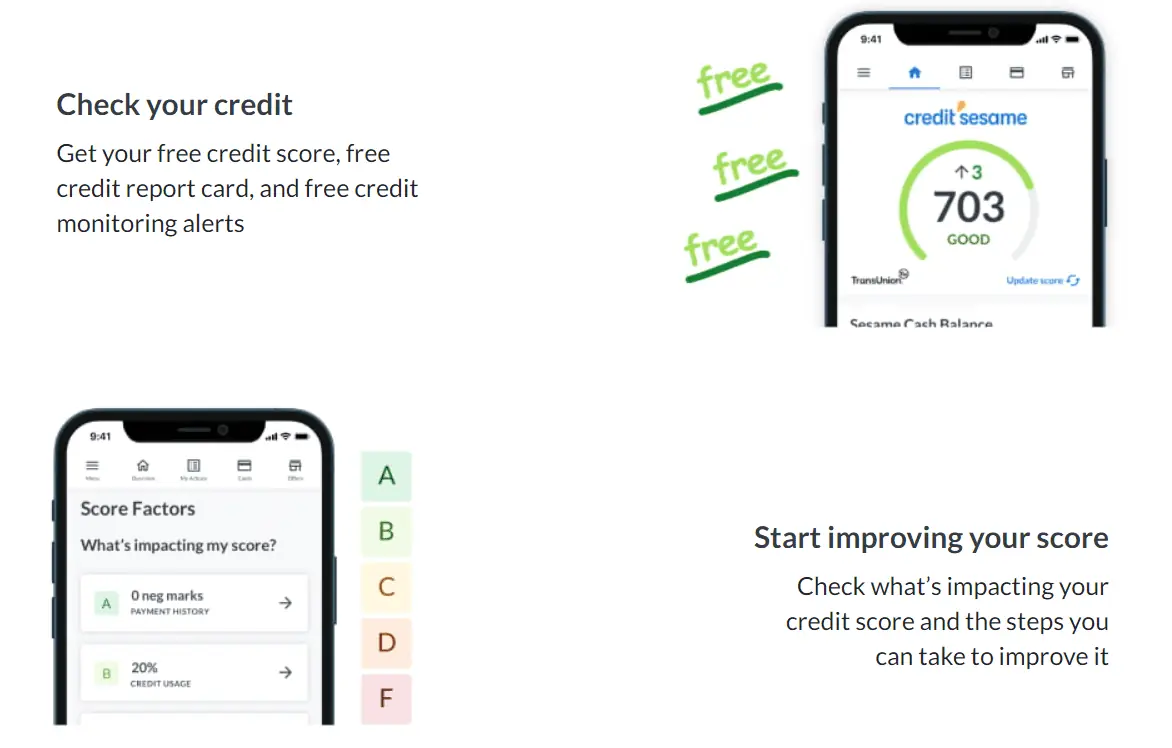

Credit Sesame

Narzędzie to jest dostępne w wersji darmowej i płatnej. W bezpłatnej wersji otrzymujesz comiesięczne aktualizacje dotyczące monitoringu Twojej zdolności kredytowej. Płatna wersja oferuje dodatkowe narzędzia, takie jak wsparcie na żywo 24/7, monitoring kradzieży tożsamości i częstsze aktualizacje oceny kredytowej. Credit Sesame udostępnia Twój wynik VantageScore bezpośrednio z Transunion.

Dostarcza spersonalizowane wskazówki w oparciu o Twoje cele i profil kredytowy. Dostępne są także opcje redukcji opłat i odsetek. Aplikacja ta oferuje również monitorowanie kredytu i alerty bezpieczeństwa w przypadku naruszenia profilu.

Najważniejsza zaleta: Credit Sesame oferuje ubezpieczenie od kradzieży tożsamości do 50 000 USD, które pokrywa koszty dokumentacji i opłaty prawne.

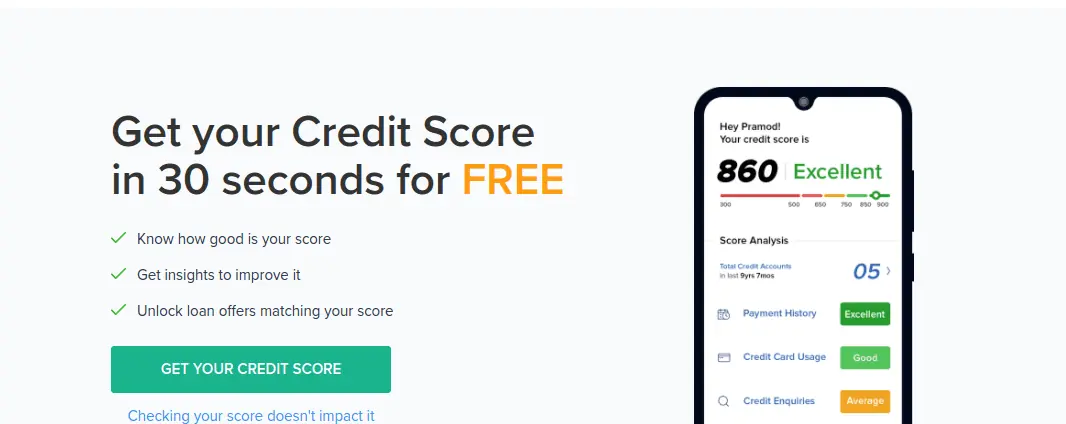

ET Money

To kolejne darmowe narzędzie, za pomocą którego możesz bezpłatnie sprawdzić swoją ocenę kredytową. ET Money pomaga ocenić Twój wynik, dostarcza wnikliwe analizy, prezentuje oferty pożyczek dopasowane do Twojej oceny oraz umożliwia sprawdzenie wyniku w 30 sekund. Wystarczy podać swoje imię i nazwisko w aplikacji, zweryfikować numer telefonu, a raport zostanie wygenerowany.

Narzędzie pochodzi od największej zintegrowanej platformy finansów osobistych w Indiach i współpracuje z biurem kredytowym Experian. Możesz również skorzystać z ich aplikacji na Androida, aby sprawdzić swoją zdolność kredytową.

Najważniejsza zaleta: Wynik kredytowy możesz uzyskać jedynie za pomocą numeru telefonu komórkowego i swojego nazwiska.

ClearScore

Za pomocą ClearScore możesz uzyskać bezpłatną ochronę tożsamości oraz sprawdzić swoją ocenę kredytową. Znajdziesz tam również atrakcyjne oferty kart kredytowych i pożyczek, a także możesz sprawdzić swoje szanse na uzyskanie akceptacji. Dzięki temu dowiesz się, co widzą pożyczkodawcy, gdy składasz wniosek o kredyt.

Aktualizacja Twojej oceny kredytowej następuje raz w miesiącu, w zależności od daty rejestracji. Możesz również skorzystać z ich funkcji osi czasu, aby obserwować, jak Twoja ocena zmieniała się w czasie.

Najważniejsza zaleta: Raport zawiera szczegółowe informacje o Twojej ocenie kredytowej, kontach kredytowych i innych istotnych aspektach.

Czynniki wpływające na ocenę kredytową

Dzięki powyższym narzędziom możesz w łatwy sposób monitorować swoją zdolność kredytową. Regularne sprawdzanie oceny jest kluczowe, aby lepiej zarządzać swoimi finansami. Wiele osób rezygnuje z monitoringu, sądząc, że sprawdzanie zdolności kredytowej powoduje jej obniżenie. Prawda jest taka, że monitorowanie nie ma negatywnego wpływu na Twoją ocenę. Poniżej znajdziesz listę czynników, które mogą wpływać na Twoją zdolność kredytową:

- Brak spłaty lub opóźnienia w spłacie kredytu. Nawet jednorazowe opóźnienie może znacząco obniżyć Twoją ocenę.

- Dywersyfikacja Twojego portfela kredytowego (np. kredyty studenckie, samochodowe, hipoteczne, karty kredytowe) wpływa pozytywnie na ocenę. Różnorodność produktów kredytowych sugeruje, że umiesz dobrze zarządzać różnymi typami zobowiązań.

- Stosunek aktualnie wykorzystywanego kredytu odnawialnego do całkowitego limitu kredytu odnawialnego. Ten wskaźnik pokazuje, jak duże jest Twoje zadłużenie.

- Liczba nowych kont kredytowych i zapytań o kredyt. Zbyt wiele nowych kont wskazuje na ryzyko, obniżając Twoją ocenę.

- Wiek Twojego najstarszego i najnowszego konta kredytowego oraz średnia długość historii wszystkich Twoich kont kredytowych.

- Niskie wykorzystanie limitu kredytowego sprzyja wysokiej ocenie kredytowej, natomiast wysokie wykorzystanie ma negatywny wpływ.

- Zbyt wiele wniosków o kredyt złożonych w krótkim okresie również obniża ocenę.

Ostrzeżenie dotyczące sprawdzania zdolności kredytowej online 👩🏫

Jedną z najkorzystniejszych rzeczy, jakie możesz dla siebie zrobić, jest świadomość swojej oceny kredytowej. Jest ona kluczowa dla stabilności finansowej i powinieneś ją znać przed podjęciem ważnych decyzji finansowych. Możesz ją bezpłatnie sprawdzić w trzech głównych biurach kredytowych za pomocą wymienionych wyżej narzędzi.

Chociaż częste sprawdzanie zdolności kredytowej jest korzystne, powinieneś zachować ostrożność, szczególnie w przypadku korzystania z internetowych usług. Nie podawaj swoich danych na każdej napotkanej stronie internetowej, która rzekomo pomoże Ci sprawdzić zdolność kredytową. Możesz nieświadomie narazić swoje dane finansowe na niebezpieczeństwo, przekazując je hakerom lub oszustom.

Upewnij się, że korzystasz z zaufanych i sprawdzonych narzędzi, takich jak te wymienione w tym artykule.